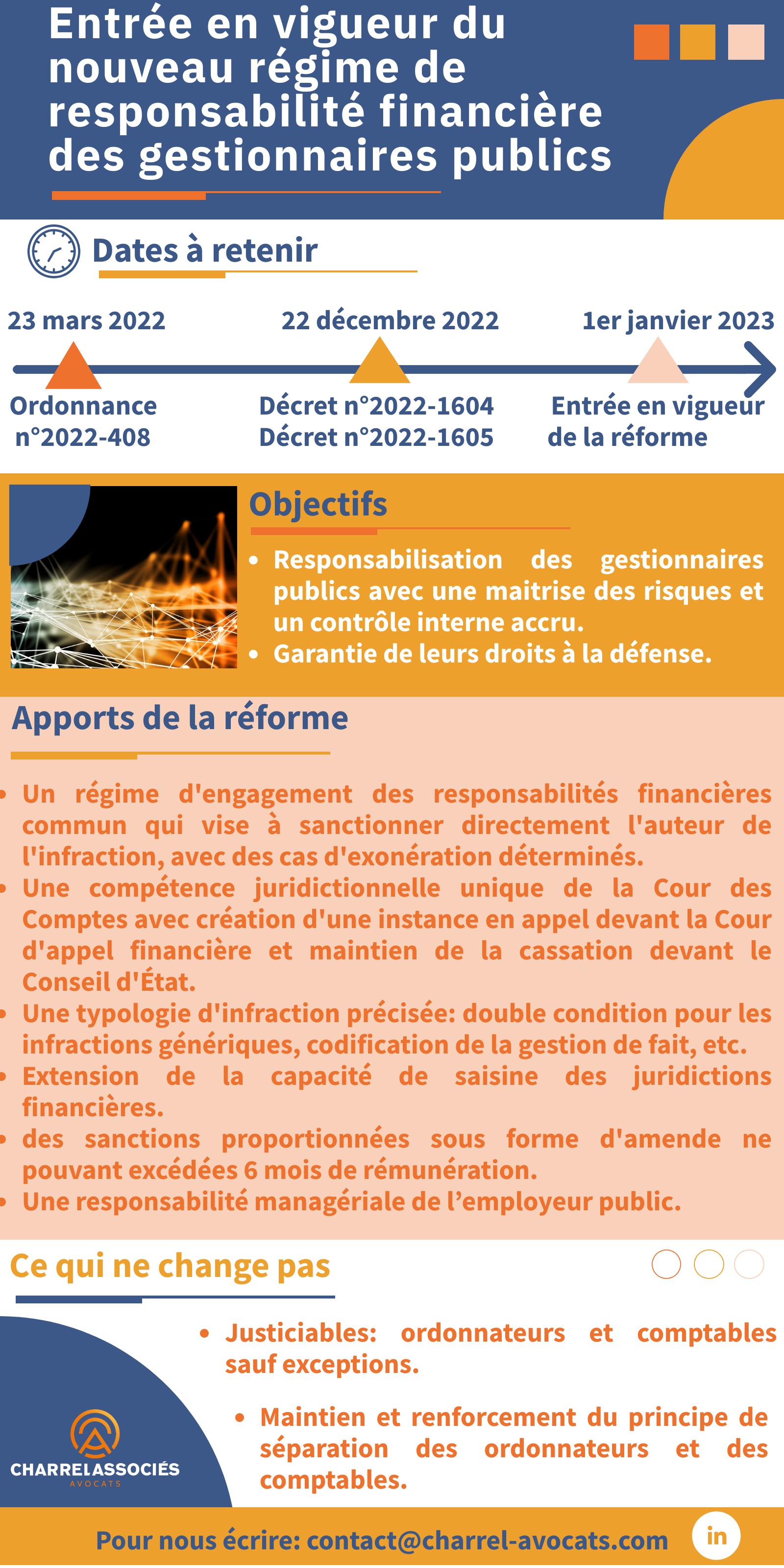

En vue de faire face aux faiblesses du régime de responsabilité en vigueur des gestionnaires publics mis en exergue par le programme d’action publique 2022, l’ordonnance n° 2022-408 du 23 mars 2022, dont les dispositions sont entrées en vigueur ce 1er janvier 2023, a mis fin à la compétence de la Cour de discipline budgétaire et financière et est venu unifier le régime des responsabilités financières des ordonnateurs et des comptables.

Deux décrets[1] parus au journal officiel du 23 décembre dernier viennent en préciser les modalités d’application.

Ainsi, la réforme instaurée a un double objectif : assurer une plus grande responsabilisation de ces agents qui ne doivent plus réparer un préjudice mais sont sanctionnés pour les fautes commises, tout en garantissant leur droit à la défense. Elle met en place, à cet effet, différents leviers d’action :

- Mise en place d’un régime de responsabilité commun applicable aux ordonnateurs et comptables, avec un contrôle renforcé.

Le jugement des comptes est donc supprimé et le comptable public n’engage plus sa responsabilité personnelle et pécuniaire. Depuis le 1er janvier 2023, il s’applique un régime unifié aux justiciables de la cour des comptes qui sont directement sanctionnés en cas d’infraction aux règles d’exécution des dépenses et/ou des recettes ou à la gestion des biens.

Néanmoins, ils sont exonérés de responsabilité :

- Lorsqu’ils agissent conformément aux instructions de leur supérieur hiérarchique ou d’une personne habilitée (la responsabilité du supérieur est alors substituée), sauf si elles sont manifestement illégales[2];

- S’ils peuvent exciper[3] :

- D’un ordre écrit du Président élu ou d’autres membres de l’organe délibérant agissant par délégation du président, dès lors que cette autorité a été dûment informée sur l’affaire ;

- D’une délibération de l’organe délibérant de la collectivité ou du groupement de collectivité, dès lors que cet organe délibérant a été dûment informé sur l'affaire et que cette délibération présente un lien direct avec celle-ci.

- En cas de circonstances exceptionnelles ou de force majeure[4].

- Application d’une compétence juridictionnelle unique de la Cour des comptes

- L’ordonnance du 23 mars 2022 met fin à la compétence de la Cour de discipline budgétaire et financière pour les ordonnateurs et des Chambres régionales et territoriales des comptes pour les comptables.

En cas d’infraction, l’ensemble des agents publics gestionnaires[5], à l’exception des élus locaux et ministres[6] sauf en cas d’inexécution d’une décision de justice[7] et de gestion de fait[8], sont jugés devant la chambre du contentieux au sein de la Cour des comptes en première instance. A noter, désormais, la possibilité de faire appel devant la cour d’appel financière, puis toujours d’introduire un pourvoi en cassation devant le Conseil d’État.

La saisine de ces juridictions est élargie et ouverte aux ministres, aux membres de la cour des comptes ainsi qu’aux chefs de service d’inspection de l’État, aux présidents d’exécutifs locaux, aux préfets et pour finir, aux Directions régionales ou Départementales des Finances Publiques.

L’action se prescrit 5 ans après la commission des faits.

Sont donc sanctionnables :

- Les infractions aux règles d’exécution des recettes (à titre d’exemple, les versements effectués par des promoteurs immobiliers au mépris de la procédure de fonds de concours, dans le cadre d’une opération d’aménagement[9] ou encore la vente de biens par une université sans respecter la compétence du service des domaines[10],etc.) et dépenses (par exemple manquements aux règles issues de la loi n°2000-321 du 12 avril 2000 encadrant le versement de subventions[11], ou encore la conclusion de marchés publics en méconnaissance des règles encadrant leur passation, etc.) ou à la gestion des biens révélant des « fautes graves ayant causé un préjudice financier significatif » (appréciation plus restrictive avec l’insertion d’une double condition).

L’appréciation de la significativité du préjudice s’effectue au regard de son montant en comparaison du budget dont le justiciable a la charge. On peut noter que l’appréciation des infractions désormais visées risque de s’affiner avec les jurisprudences à venir.

- La faute de gestion à la direction d’une entreprise publique[12] (infraction reprise),

- L’octroi d’un avantage injustifié[13] (appréciation plus restrictive),

- Le non-respect des règles de contrôle et de pouvoir pour l’engagement d’une dépense[14](infraction reprise),

- L’échec à la procédure de mandatement d’office dans les collectivités locales et les organismes publics[15](nouvelle infraction),

- L’inexécution d’une décision de justice[16](infraction reprise),

- La gestion de fait[17](infraction codifiée).

A noter que deux types d’infractions n’ont pas été reprises : l’imputation des dépenses pour dissimuler un dépassement de crédit et l’obligation de déclaration fiscale à l’administration.

- Le code des juridictions financières en définit les sanctions qui sont également réformées et prennent la forme d’amende : elles sont proportionnées à la gravité des faits et ne peuvent excéder six mois de rémunération annuelle de la personne faisant l’objet de la sanction, à la date de l’infraction[18]– voire un mois s’agissant du non-respect des règles de contrôle et de pouvoir pour l’engagement d’une dépense. En cas de cumul d’infractions, le montant ne peut excéder celui encourue au titre de l’infraction passible de la sanction la plus élevée[19].

- Les poursuites devant la Cour des comptes ne font pas obstacle à l’exercice de l’action pénale et de l’action disciplinaire[20] ; en particulier, 2 délits pénaux sont susceptibles d’être qualifiés en cas de versement d’une somme injustifiée : le délit de concussion et le délit de détournement de fonds par négligence.

- La garantie des droits à la défense des gestionnaires publics mise en cause est assurée lors de la procédure avec la possibilité notamment d’accéder à son dossier et de produire des observations à tout moment de l’instruction, d’être entendu par le magistrat en charge de l’instruction, d’être assisté par un avocat[21], ou la possibilité de demander au juge que soit ordonner une expertise[22], ou la possibilité de demander la récusation un magistrat[23],etc.

- Mise en place en parallèle d’une responsabilité managériale reposant sur l’employeur public, avec l’introduction de l’article L.142-1-12 du code des juridictions financières.

- Le président de la chambre du contentieux de la cour des comptes peut signaler à l’autorité compétente tout fait qui relève de son pouvoir de sanction disciplinaire afin que cette dernière prenne les mesures qui s’imposent. Elle informe alors dans un délai de six mois le Président de la chambre des mesures disciplinaires effectivement prises.

- L’objectif étant de prévenir de nouvelles infractions, il s’agit pour chaque agent ou entité d’évaluer les risques et d’en prévenir la réalisation. Le ministère de l’économie, des finances et de la souveraineté industrielle et numérique a édité une plaquette à destination des gestionnaires publics dans laquelle il donne la marche à suivre : réalisation d’état des lieux des procédures et des moyens, audit des risques et des mesures correctives pouvant être mises en place, contrôle interne et mise en place d’une gouvernance qui assurera le suivi et l’amélioration continu des process.

- Maintien et renforcement du principe de séparation des ordonnateurs et des comptables :

- Le comptable peut informer l’ordonnateur de toute infraction sanctionnable par le juge financier[24]. L’ordonnateur pourra alors régulariser ou demander au comptable de payer.

- Insertion de la gestion de fait dans le code avec l’introduction d’un nouvel article L.131-15.

Synthèse:

[1] Décret n° 2022-1604 du 22 décembre 2022 relatif à la chambre du contentieux de la Cour des comptes et à la Cour d'appel financière et modifiant le code des juridictions financières.

Décret n° 2022-1605 du 22 décembre 2022 portant application de l'ordonnance n° 2022-408 du 23 mars 2022 relative au régime de responsabilité financière des gestionnaires publics et modifiant diverses dispositions relatives aux comptables publics.

[2] Article L. 131-5 du Code des juridictions financières

[3] Article L. 131-6 du Code des juridictions financières

[4] Article L. 131-8 du Code des juridictions financières

[5] Article L. 131-1 du Code des juridictions financières

[6] Article L. 131-2 du Code des juridictions financières

[7] Article l. 131-14 du Code des juridictions financières

[8] Article L. 131-15 du Code des juridictions financières : ce nouvel article inscrit la gestion de fait dans le code.

[9] CDBF 20 mars 1979, Beau et Faure, n°0097.

[10] CDBF 17 nov. 1987, Polin et a., Université de Paris, n°71-195.

[11] CDBF 13 déc. 2018, Chambre départementale d'agriculture de Tarn-et-Garonne, n°225-790.

[12] Article L. 131-10 du Code des juridictions financières

[13] Article L. 131-12 du Code des juridictions financières

[14] Article L. 131-13 du Code des juridictions financières

[15] Article L. 131-11 du Code des juridictions financières

[16] Article L. 131-14 du Code des juridictions financières

[17] Article L. 131-15 du Code des juridictions financières

[18] Article L. 131-16 du Code des juridictions financières

[19] Article L. 131-19 du Code des juridictions financières

[20] Article L. 142-1-12du Code des juridictions financières

[21] Article R. 142-2—5 du Code des juridictions financières

[22] Article R. 142-2—9 du Code des juridictions financières

[23] Article R. 142-2—10 du Code des juridictions financières

[24] Article L.131-7 du code des juridictions financières